退職金の使い方が大きなカギを握る。

多くのサラリーマンにとって!〜、

残された運用期間が短いシニアにとって!〜、

1) 全力でローンを一括返済してしまった:

口座に退職金が入ると!〜、

大金が振り込まれたからといって急ぐ必要はなく、自分で過ごしたい老後の計画を立てることが、販売に流されないための鉄則。

運用を始める前には必ず予算を決めよう。

定年後に後悔しないために、退職金のトレンドから運用のポートフォリオ、住宅ローンとの向き合い方などを解説する。

まずは取り返しがつかない失敗を避けるために、退職金でやってはいけないことを把握しよう。

退職金のような大金を手にする

機会は人生において滅多にない!・・・

受け取ったはいいが、どのように使っていけばいいのか分からない人も多いだろう。

退職金は、老後の生活の柱となる大切な資金!〜、

退職金は、老後の生活の柱となる大切な資金!〜、

何よりも重要なのは『減らさない事』が何よりも重要となる!・・・然しこれは、節約生活を続けてなるべく退職金に手を付けないようにする事ではない。使いながらも、その原資を減らさないようにする。すなわち運用が重要なのだ。

残された運用期間が短いシニアにとって!〜、

資産運用での失敗は取り返しがつかない!・・・

だが、多くのファイナンシャルプランナー(FP)が《退職金を手にしたとたん、間違った行動に走る人がいる》と警鐘を鳴らす。

どんな失敗が多いのだろうか?。

➤ 失敗の3つのパターン:

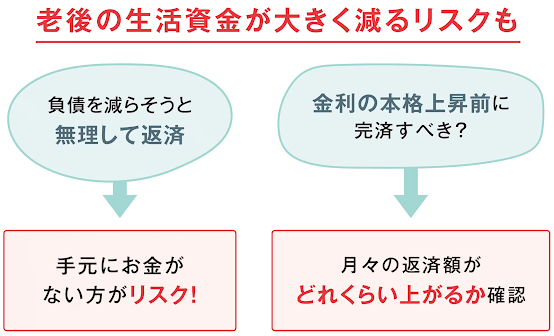

住宅ローンを繰り上げ返済すると!〜、

その分の金利負担は少なくなる!・・・

退職金が借入残高よりも多い場合、一括返済をして

スッキリしたいと感じる人もいるだろう。

然し、手元の資金が少なくなり、… いざという時に使う

資金がなければ本末転倒だ。

⬇︎⬇︎⬇︎

《老後にかかる資金を計算せず、返済してしまうと危険。

《老後にかかる資金を計算せず、返済してしまうと危険。

医療費や介護費は準備できているか、年金生活でどのくらい預金の

取り崩しが必要なのかなどを考え、本当に手元資金を減らしていい

かを判断してする事が肝要である》、…

2) 全力で金融機関に相談してしまった:

何か行動をしなければとまず

金融機関に相談へ行く人が多い!・・・

然し『全力相談』には注意するべき。

⬇︎⬇︎⬇︎

《担当者はアドバイザーではなく、あくまでセールスマンで

ある事を念頭に入れておくべき》、…

大金が振り込まれたからといって急ぐ必要はなく、自分で過ごしたい老後の計画を立てることが、販売に流されないための鉄則。

《計画が決まるまでは、退職者専用の定期預金などに預けて頭を

冷やすのがお勧め》、…

3) 全力で運用に回してしまった:

⬇︎⬇︎⬇︎

《投資初心者の場合、運用に資金を回し過ぎて失敗する傾向がある》

また、上のような『退職金特別プラン』に!〜、

また、上のような『退職金特別プラン』に!〜、

金利の高さだけで飛びつくのも危険!・・・

定期預金の金利は年率表示だが、金利優遇は『最初の3カ月のみ』で、金利は実質1.75%だ。投資商品の購入がセットになっている場合、…販売手数料などが預金の利息を上回ってしまうことも多い。

一括での投資が条件となっている点にも注意が必要だ。

参考文献:

■【退職金が振り込まれた時、やってはいけないこと

定年後に後悔しない 退職金の正解(1)】:

https://www.nikkei.com/article/DGXZQOUB016OP0R00C25A5000000/

などの贅沢な悩みを抱えている方々は、退職金が多額に入る大企業、役人などに限られ、殆どの退職した人々が運用などは考える事なく、現職時代にコツコツと身を削るようにして蓄えて貯金の切り崩しと、年金で老後を送っている!と思われます。

この層にとっては、インフレが最大の敵であり、そして最大の被害者とい得るでしょう。

現在、日本で進行しているインフレが収まらなければ、日本社会は崩壊するかも知れません。

0 件のコメント:

コメントを投稿